No geral, os BCs optaram por cortar juros para dar um sopro de vida econômico. Outros que já tinham patamares negativos, não mudaram; é o caso do BOJ e ECB (https://www.boj.or.jp/en/mopo/mpmdeci/state_2020/k200121a.htm/ e https://www.ecb.europa.eu/stats/policy_and_exchange_rates/key_ecb_interest_rates/html/index.en.html).

Depois de reduzir para 0-0,25% em reuniões extraordinárias, o FED manteve e comunicou que deve continuar comprando bonds, mas procura manter o patamar de juros; ou seja, território negativo, não. É o que Powell já tinha dito em outras oportunidades.

*

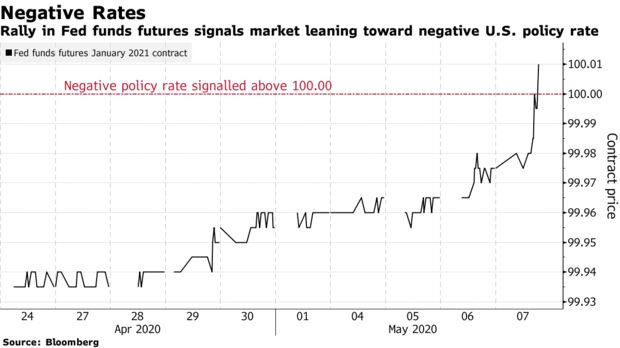

O mercado, porém, já começa a precificar taxas negativas. Os contratos futuros na Chicago Mercantil Exchange negociam a 100 - FED funds rate; nesse caso, se o nível estiver acima de 100, o mercado está precificando juros negativos (https://www.cmegroup.com/trading/interest-rates/stir/30-day-federal-fund.html). E é o caso atual:

Com os dados de desemprego assustando, a recuperação econômica se torna mais complicada, por si só. E, na última semana, o mercado passou a ajustar mesmo em telas mais próximas a referência negativa (https://www.bloomberg.com/news/articles/2020-05-07/negative-u-s-policy-rate-seen-by-early-2021-in-futures-market):

*

Na verdade, o mercado de trabalho assusta e muito (ao menos, não as Bolsas americanas). A capa do NYT de hoje:

*

Um adendo: do comunicado de Janeiro do BOJ, me chamou atenção, além de atuar comprando ETFs (coisa que o FED disse essa semana que fará), os J-REITs. Basicamente, lidará com ativos de Real Estate.

*

Me aventurando no jazz argentino com Ruben Lopez Furst:

Nenhum comentário:

Postar um comentário