Um pouco sobre o fundo que tem prazo mínimo de resgate de 5 anos: https://alemdofato.uai.com.br/economia/arte-um-mercado-de-regras-frouxas-atras-de-investidores/

"No ano passado, o fundo da gestora Plural Capital possuía mais de 540 obras de arte de mais de 300 artistas brasileiros. O acervo do fundo era composto por obras de artistas “blue chips” – nomes consagrados no mercado das artes – e “small caps” – artistas emergentes, cujas obras devem valorizar nos próximos anos"

E suas exposições: https://www.select.art.br/pontas-de-lanca/ e https://harpersbazaar.uol.com.br/bazaar-art/brazil-golden-art-e-o-instituto-om-apresentam-a-expo-dialetica/

*

O NYT pergunta se há ETF pra tudo: https://www.nytimes.com/2020/01/17/business/mutual-funds.html

Esses dois permitem dizer que sim:

*

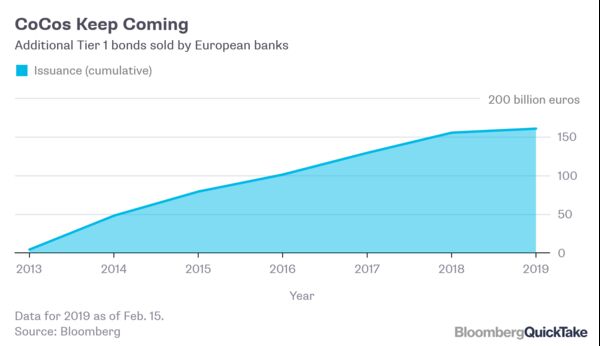

Em tempos de juros negativos, os CoCo bonds reaparecem como alternativa. Os contingent convertibles são títulos passíveis de serem trocados por ações da companhia, caso cenários ruins acordados virem realidade -- leia-se dívida cresça muito, por exemplo. São títulos perpétuos e foram criados para que o ônus de um cenário ruim (para abusar do eufemismo), como uma crise bancária, não fique restrito (como nos idos de 2008) e possa ser diluído. Para tamanho risco, a remuneração desses Additional Tier 1 (AT1) é maior:

"Most CoCos paid a coupon of between 6 and 9 percent in early 2019, roughly double or even triple that of more secure senior bank bonds." (https://www.bloomberg.com/quicktake/contingent-convertible-bonds)

*

Os bancos europeus se aproveitaram desse instrumento. Exemplos são os casos do BBVA e do Deustche:

"So-called additional tier 1 regulatory capital bonds (CoCos) are an especially risky type of debt because the investor bears the losses if the bank fails. As such, it’s notable that Deutsche is self-assured enough to sell them — and people are happy to buy. The new issue announced on Tuesday saw initial talk of a 6.75% coupon reduced dramatically to 6% in the final pricing; the order book was 11 times higher than the $1.25 billion issue size." (https://www.bloombergquint.com/gadfly/deutsche-bank-has-been-let-back-into-the-coco-bond-club)

Para dar uma noção do tamanho do mercado:

*

O mercado asiático de CoCos continuou levantando dinheiro mesmo durante o coronavírus: https://www.bloomberg.com/opinion/articles/2020-02-27/coronavirus-can-t-stop-the-coco-bond-express-bank-of-china-shows

"It’s quite a statement to launch a US$2.82 billion foreign-currency perpetual bond (the riskiest type of debt) in the biggest Chinese deal of this type since 2017 — especially when the debt capital markets have hit their quietest period this year on coronavirus uncertainty.

Bank of China Ltd. achieved this feat on Wednesday, with one of the lowest coupons on record (3.6%) for any bank for this type of issue."

*

Por aqui os bancos também se aventuram: https://twitter.com/PedroCerize/status/1264269852367298574

*

Uma das melhores histórias que li sobre academia no finado blog Leis da Oferta, em texto escrito pelo Vinicius Carrasco: https://web.archive.org/web/20160512064558/http://exame.abril.com.br/rede-de-blogs/leis-da-oferta/2016/05/06/yuliy-sannikov-medalhista-clark-bates-de-2016/

"Fazendo desse seu job market paper, passou a procurar emprego. À exceção de Stanford (que, como todas as escolas, tem saudável política de não oferecer emprego direto a alunos), todas as escolas lhe fizeram oferta. Escolheu ir para Berkeley por uma razão inusitada: seu par de dança estava na Bay Area. Sim, Yuliy Sannikov é dançarino profissional de salão (ball dancer). Queria continuar competindo e precisava manter a parceira… De Berkeley, foi para a escola de Finanças da NYU, passou um tempo em Harvard como professor visitante e, desde 2008, é professor titular em Princeton."

*

Se foi Alberto Alesina: https://www.repubblica.it/economia/2020/05/24/news/morto_alberto_alesina-257495821/