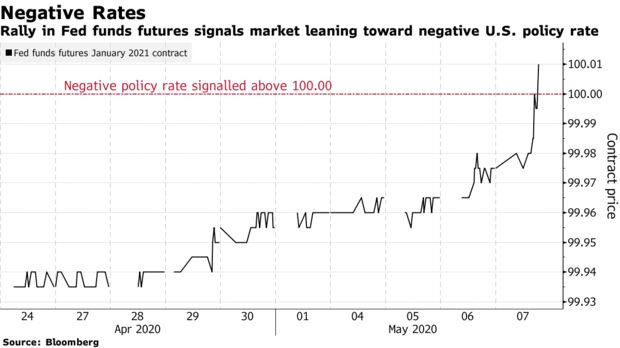

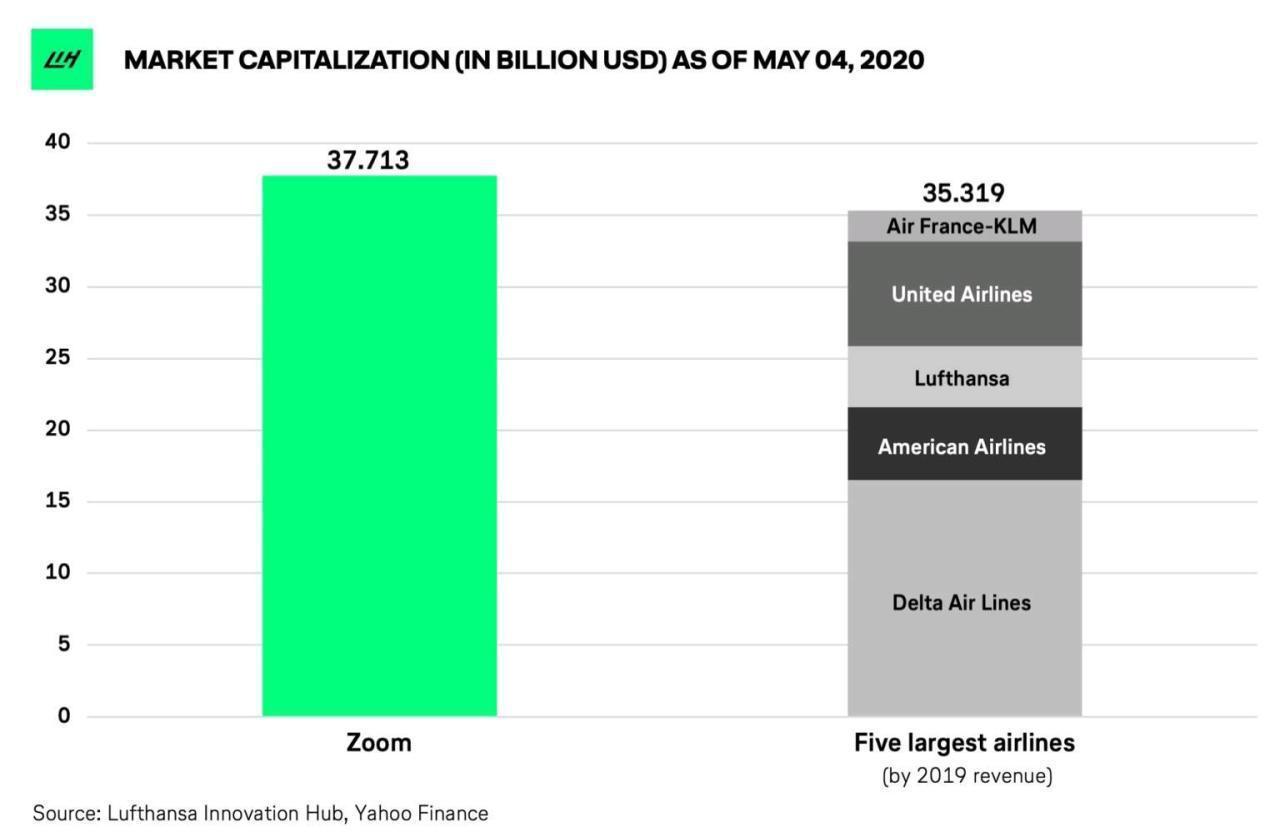

*

A gestão do fundo é feita pela Church Comissioners e segue filosofia de investimento baseada em retornos consistentes no longo prazo, diversificando a carteira, para tanto:

"Our investment objective is to generate a return of inflation (RPI) +5.0% p.a., on average, over the long term to support the work and mission of the Church of England today and for future generations"

Dentre as classes de ativos, possuem bonds, ações de companhias listadas ou não, real estate (dentre os quais, condomínio e shopping -- "Two of the largest holdings in our portfolio are the Hyde Park Estate in London, and our 10% stake in the Metrocentre in Gateshead") e investimentos alternativos.

Mas esse aqui foi o que mais deu o que falar: https://www.forbes.com/sites/javierhasse/2019/06/13/the-church-of-englands-10-5b-fund-will-now-invest-cannabis/#6cf1364117fd. -- The Church Of England's $10.5 Billion Fund Will Now Invest In Cannabis

*

Os reports anuais tão aqui: https://www.churchofengland.org/about/leadership-and-governance/church-commissioners/publications e são bem completos -- melhor elaborado que muitos (não poupe o "s" nesse fim) outros tantos que já vi. Os retornos do fundo são analisados por diferentes períodos de tempo -- já que pensado com diferentes finalidades:

E aqui a alocação:

*

Seguem a ideia de investimentos responsáveis (como dei spoiler no começo), passando por critérios ambientais, sociais e de governança. A ideia utópica seria ter apenas ativos AAA na carteira, sendo a base de comparação com o ESG benchmark, elaborado pelo Morgan Stanley (acá https://www.msci.com/esg-indexes):

*

Escrevendo, estive ouvindo o Dizzy Gillespie sua banda numa versão primorosa - e muito engraçada! - de Chega de Saudade; acá: https://www.youtube.com/watch?v=wxs8yEvdnUg